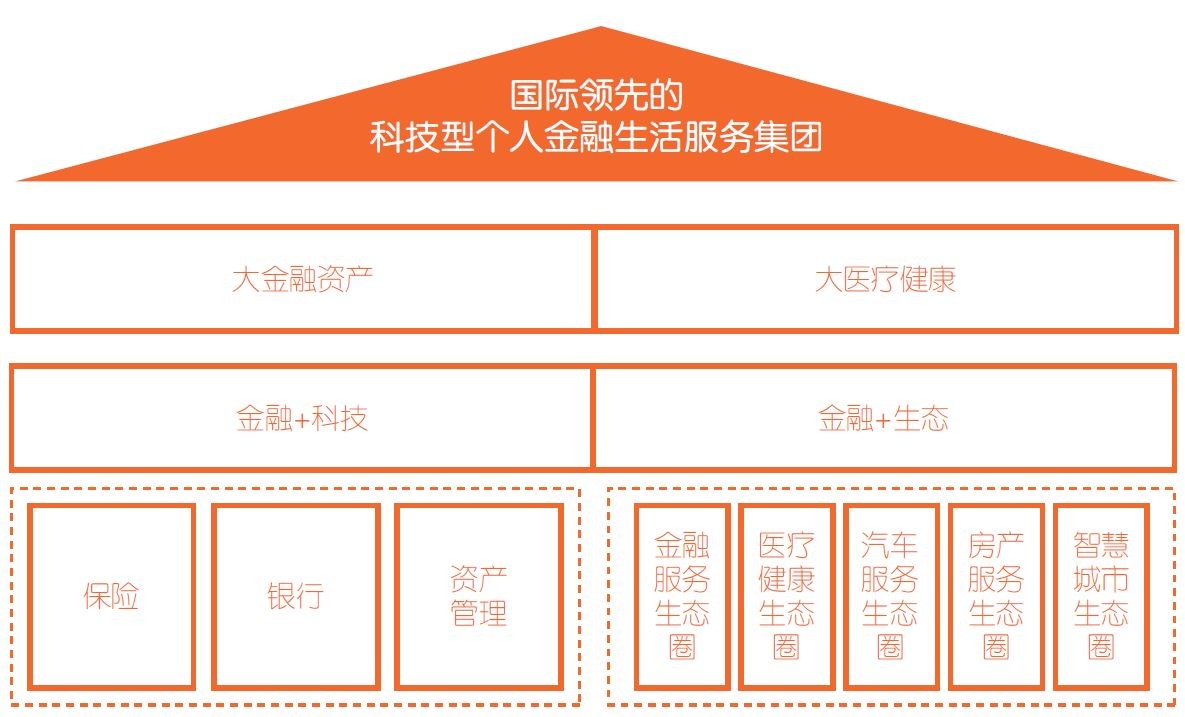

平安致力于成为国际领先的科技型个人金融生活服务集团。2019年,平安将“金融+科技”更加清晰地定义为核心主业,确保金融主业稳健增长的基础上,紧密围绕主业转型升级需求,持续加大科技投入,不断增强“金融+生态”赋能的水平与成效,在运用科技助力金融业务提升服务效率、提升风控水平、降低运营成本的同时,将创新科技深度应用于构建“金融服务、医疗健康、汽车服务、房产服务、智慧城市”五大生态圈,优化综合金融获客渠道与质效。公司通过“一个客户、多种产品、一站式服务”的综合金融经营模式,依托本土化优势,践行国际化标准的公司治理与经营管理,持续推动“科技赋能金融、科技赋能生态、生态赋能金融”,为2亿个人客户和5.16亿互联网用户提供金融生活产品及服务。

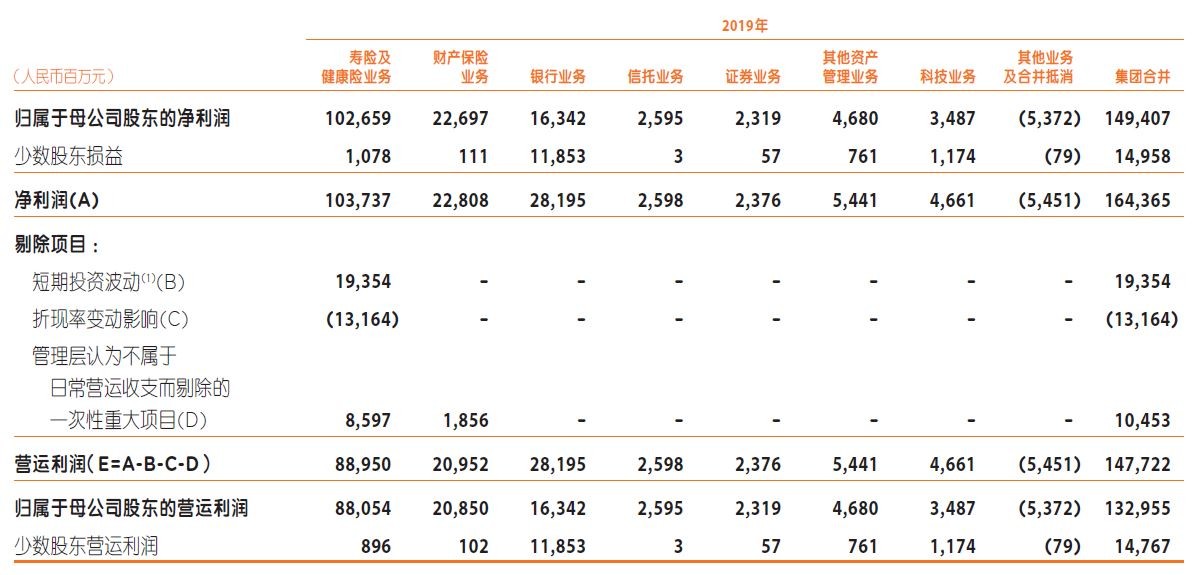

利润稳健增长。公司归属于母公司股东的营运利润1,329.55亿元,同比增长18.1%,营运ROE为21.7%;归属于母公司股东的净利润1,494.07亿元,同比增长39.1%。

现金分红持续提升。得益于营运利润的快速增长,全年向股东派发股息每股现金2.05元,同比增长19.2%;基于归母营运利润计算的股息支付率(不含现金回购)为28.1%。同时还首次实施了50亿元A股股份回购。

寿险及健康险业务稳健发展。寿险及健康险业务实现营运利润889.50亿元,同比增长24.7%。公司加快向高价值业务转型,拓宽保障型产品线,运用科技升级代理人队伍。整体新业务价值率和代理人产能呈现上升趋势。

产险业务品质保持优良。平安产险综合成本率96.4%,持续优于行业,实现营运利润209.52亿元,同比增长70.7%;线上理赔服务持续领先,针对安全驾驶行为良好的车主推出“信任赔” 服务,全年案均赔付完成时间仅3分钟。

银行业务深入推进零售转型,整体经营稳中趋好。平安银行实现净利润281.95亿元,同比增长13.6%。零售业务营业收入和净利润同比分别增长29.2%、13.8%。资产质量持续改善,不良贷款率较年初下降0.10个百分点,拨备覆盖率较年初上升27.88个百分点。

科技能力持续深化。科技专利申请数累计达21,383项,较年初增加9,112项,其中金融科技和数字医疗科技领域的已公开专利申请数分别位居全球第一位和第二位。

集团个人客户数及互联网用户量稳健增长

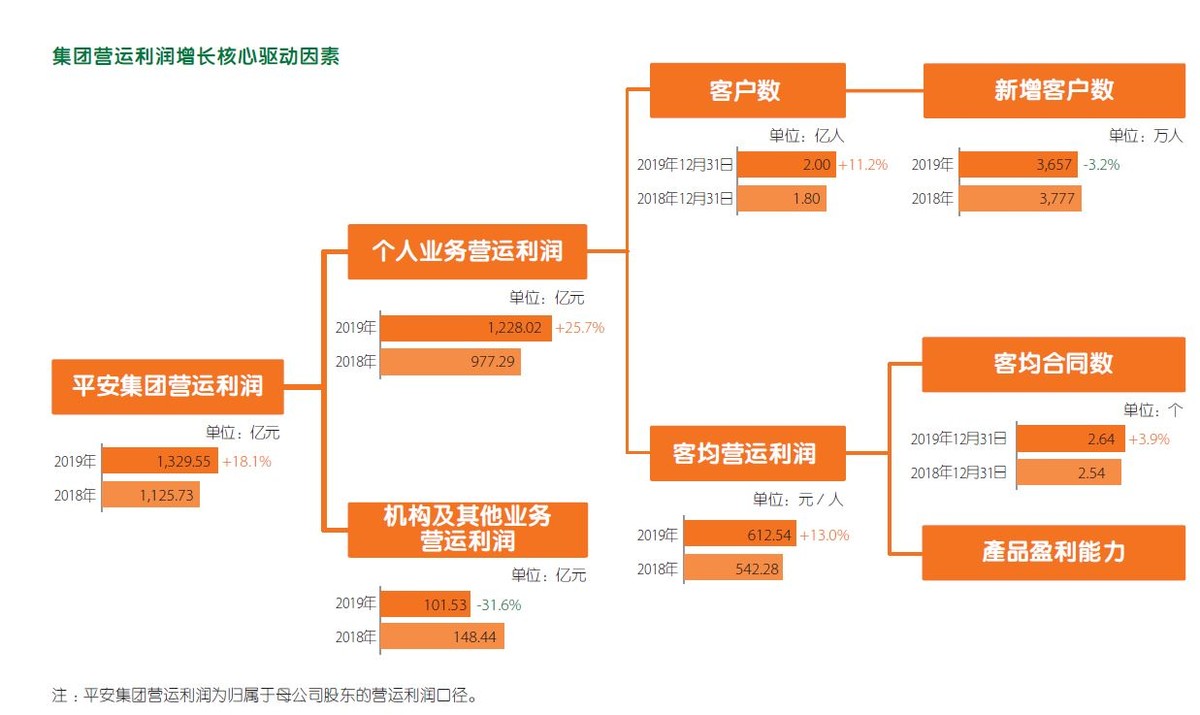

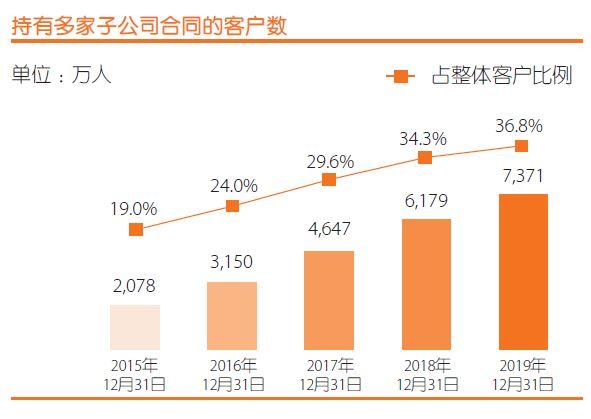

集团个人客户较年初增长11.2%;全年新增客户3,657万,其中1,490万来自集团五大生态圈的互联网用户;全年客均营运利润近613元,同比增长13.0%。截至2019年12月31日,客均合同数2.64个,较年初增长3.9%。集团互联网用户量5.16亿,较年初增长16.2%;年活跃用户量稳定增长达2.82亿,人均使用1.91项在线服务。集团客户交叉渗透程度不断提高,7,371万个人客户同时持有多家子公司的合同,较年初增长19.3%,在整体客户中占比36.8%,占比较年初上升2.5个百分点。

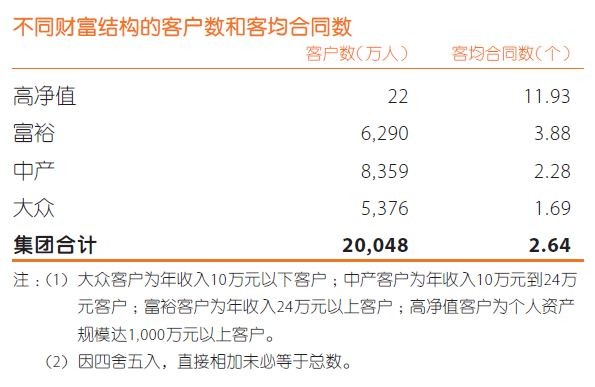

个人客户价值稳定增长

随着平安综合金融战略的深化,客户交叉渗透程度不断提高,客均合同数稳步增加,客户价值逐年提升。2019年集团核心金融公司之间当年个人客户迁徙3,748万人;截至2019年12月末,个人客户中有7,371万人同时持有多家子公司的合同,在整体客户中占比36.8%,占比较年初提升2.5个百分点;集团客均合同数2.64个,较年初增长3.9%。2019年集团个人业务实现客均营运利润612.54元,同比增长13.0%。

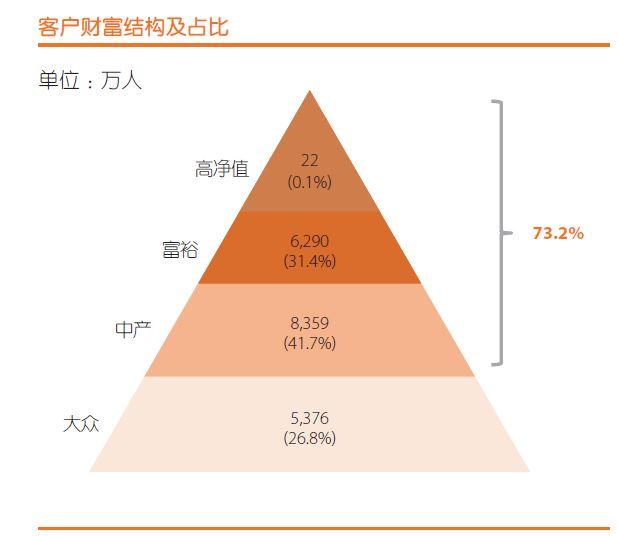

通过长期的客户经营,公司持续加深对客户的了解:客户财富等级越高,持有平安的合同数越多,价值越大。截至2019年12月末,集团中产及以上客户1.47亿人,占比73.2%;高净值客户人均合同数11.93个,远高于富裕客户。

公司的保险业务交叉销售渠道贡献持续增长。2019年通过寿险代理人渠道实现平安产险、平安养老险和平安健康险保费收入581.60亿元,同比增长13.0%。

未来,平安个人业务经营将始终坚持以客户为中心,不断深化科技创新能力,赋能产品创新优化和服务质量提升,完善客户体验,实现平安个人客户价值与公司价值的共同成长。

团体客户经营

分层经营,打造团体业务“1+N” 服务模式平安团体业务坚持“以客户为中心” 的经营理念,聚焦战略客户和小微客户,分层经营,打造一个客户、N个产品的“1+N”服务模式,深度挖掘客户需求,提升客户价值贡献。

战略客户服务方面,平安重点关注利于民生及经济长远发展的行业领域。通过“一户一策” 模式,平安为战略客户提供“投行+商行+投资”、“融资+融智” 的综合方案,满足客户融资和管理需求。平安战略客户服务注重“以一带多”,充分利用保险资金投资优势,以基础设施建设为切入点,辐射产业链、生态圈,做深客户粘度、提升客户价值。

小微客户服务方面,平安运用物联网、区块链等技术,重塑供应链金融,开创增信新模式,解决融资难的问题;通过线上极速审批,简化流程,降低融资成本,解决融资贵的问题。平安小微客户服务注重以标准化的产品及科技手段,批量获客,寻求金融规模的放量增长,扩大市场份额。

以科技引领业务变革

集团“金融+科技”、“金融+生态”战略

平安持续强化科技投入及对外输出

平安持续深化“金融+科技”、“金融+生态”战略。平安通过研发投入打造领先科技能力,相关技术已广泛应用在金融、医疗及智慧城市等领域,全面支撑“金融服务、医疗健康、汽车服务、房产服务、智慧城市”五大生态圈建设。平安对内深挖业务场景,强化科技赋能,助力实现降本增效、风险管控目标,打造优质产品和极致服务体验;对外输出领先的创新产品及服务,发挥科技驱动能力,促进行业生态的完善和科技水平的提升。

平安高度重视核心技术研究和自主知识产权掌控,持续加大科技研发投入。截至2019年12月31日,平安拥有近11万名科技业务从业人员、3.5万名研发人员、2,600名科学家的一流科技人才队伍。同时,平安设立了8大研究院、57个实验室,与北京大学、清华大学、复旦大学等顶尖高校和研究机构开展深入合作并产出科研成果。截至2019年12月末,公司科技专利申请数较年初增加9,112项,累计达21,383项,位居国际金融机构前列;其中,发明专利申请数占比近96%、PCT及境外专利申请数累计达4,845项。2019年平安在金融科技和数字医疗科技领域已公开的专利申请数分别位居全球第一位和第二位。

平安五大生态圈发展

金融服务生态圈

平安金融服务生态圈提供涵盖保险、银行、投资领域的多元化金融服务,实现各类金融消费场景的无缝衔接和闭环交易,并通过“开放平台+开放市场” 完成资产与资金的线上链接,落地了金融壹账通、壹钱包等多个金融创新平台,满足客户全方位金融需求。截至2019年12月31日,核心金融公司APP用户总量已达3.45亿,较年初增加约7,034万人。

在传统金融领域,平安充分发挥生态圈协同效应,为客户提供线上+线下、智能化、全场景、一站式服务。个人客户方面,截至2019年12月末,在售个人金融产品超1.5万个,服务客户数超2亿;推出“平安920” 金融生活消费节,带来便捷的场景式消费体验,活动期间累计成交额2.16万亿元,活动参与人次2.36亿人次,新增有效客户419万。团体客户方面,平安全力支持实体经济发展,持续为企业、金融机构等客户提供保险保障、融资、投资等服务,截至2019年12月末,平安为14,280家企业客户和重点工程项目提供防灾防损服务,企业财产保险年累计保险金额超19万亿元,并通过平安银行为各类机构客户发放贷款9,659.84亿元。

在金融科技领域,平安将金融服务行业经验与领先科技融合,提升服务效率、赋能经营管理。金融机构服务方面,平安通过金融壹账通搭建开放平台,连接技术和场景的需求方、供给方,提供全流程、全体系商业科技服务。平安区块链技术在金融、智慧城市等领域落地应用,以广东省金融局中小融平台为例,已接入129家金融机构、上线319款金融产品,成为有效破解中小企业融资难题的重要载体。个人客户和商户服务方面,平安通过壹钱包为2.57亿个人用户提供理财、购物、生活、支付、积分等金融和消费服务,同时为196万商户提供收单、资金管理、金融增值等综合解决方案,赋能经营。

医疗健康生态圈

平安构建了涵盖“用户-服务商-支付方” 的全方位医疗健康生态圈,通过平安好医生、平安寿险、平安养老险、平安健康险等公司服务广大线上线下个人客户;通过平安智慧城市业务中的智慧医疗团队及平安好医生平台赋能政府监管部门和医疗服务各参与方;通过平安医保科技建立的智能化医疗服务平台赋能医保局、商保公司等支付方。

汽车服务生态圈

平安建立了“看车、买车、用车” 的全流程汽车服务生态圈,通过汽车之家、平安产险、平安银行、平安融资租赁等公司,服务广大车主,赋能汽车制造商、经销商、修理厂等汽车服务提供商。

房产服务生态圈

房产生态圈方面,平安城科作为平安在房产生态圈的重要布局,逐步构建智慧建造生态圈,打造智慧“规、建、管” 一体化平台,助力政府打通信息孤岛,逐步实现数据融合。截至2019年12月末,业务已覆盖全国61个大中城市,覆盖房产产业链的企业数达66个。

智慧城市生态圈

智慧城市生态圈方面,平安智慧城市业务以优政、兴业、惠民为目标,以“分级分类建设新型智慧城市”为使命,推动城市可持续发展、引领信息技术应用、提升城市综合竞争力。截至2019年12月末,平安智慧城市业务累计服务115个城市、50万家企业、5,000万市民。

主要业务经营分析

2019年,集团实现归属于母公司股东的营运利润1,329.55亿元,同比增长18.1%;营运ROE为21.7%。

2019年,集团实现归属于母公司股东的净利润1,494.07亿元,同比增长39.1%;ROE为24.4%。

2019年,集团基本每股营运收益为7.48元,同比增长18.5%。全年每股股息2.05元,同比增长19.2%;基于归母营运利润计算的股息支付率(不含现金回购)为28.1%。同时还首次实施了50亿元A股股份回购。

合并经营业绩

本公司通过多渠道分销网络,以统一的品牌,借助旗下平安寿险、平安产险、平安养老险、平安健康险、平安银行、平安信托、平安证券、平安资产管理及平安融资租赁等公司经营保险、银行、资产管理三大核心金融业务,借助陆金所控股、金融壹账通、平安好医生、平安医保科技、汽车之家等公司经营科技业务,向客户提供多种金融产品和服务。

集团营运利润概览

由于寿险及健康险业务的大部分业务为长期业务,为更好地评估经营业绩表现,本公司使用营运利润指标予以衡量。该指标以财务报表净利润为基础,剔除短期波动性较大的损益表项目和管理层认为不属于日常营运收支的一次性重大项目:

- 短期投资波动,即寿险及健康险业务实际投资回报与内含价值长期投资回报假设的差异,同时调整因此引起的保险和投资合同负债相关变动;剔除短期投资波动后,寿险及健康险业务投资回报率锁定为5%;

- 折现率变动影响,即寿险及健康险业务由于折现率变动引起的保险合同负债变动的影响;

- 管理层认为不属于日常营运收支而剔除的一次性重大项目。2019年管理层认为不属于日常营运收支而剔除的一次性重大项目是保险子公司因执行财政部、税务总局于2019年5月29日发布的《关于保险企业手续费及佣金支出税前扣除政策的公告》,对2018年度所得税汇算清缴金额的减少,反映在2019年所得税费用中的一次性影响。

公司认为剔除上述非营运项目的波动性影响,营运利润可更清晰客观地反映公司的当期业务表现及趋势。2019年,集团归属于母公司股东的营运利润为1,329.55亿元,同比增长18.1%;基本每股营运收益7.48元,同比增长18.5%。寿险及健康险业务归属于母公司股东的营运利润为880.54亿元,同比增长25.2%。

寿险及健康险业务

2019年,寿险及健康险业务实现新业务价值759.45亿元,同比增长5.1%;代理人渠道新业务价值同比增长5.9%,其中月均代理人数量同比下降9.1%,代理人人均新业务价值同比增长16.4%。新业务价值率47.3%,同比上升3.6个百分点;代理人渠道新业务价值率64.9%,同比上升7.8个百分点。

2019年,寿险及健康险业务实现营运利润889.50亿元,同比增长24.7%,营运ROE为40.5%。

科技应用与业务深度结合,数据化经营水平持续提升。通过AI面谈官辅助完成代理人筛选工作,截至2019年12月末,AI面试覆盖率达100%,累计面试超600万人次,减少人工面试时长超68万小时。代理人专属智能个人助理“AskBob”,自上线以来累计服务3.4亿人次,为每位代理人配备多种销售赋能工具,助力代理人提高销售转化率,带来代理人产能提升。

财产保险业务

2019年,平安产险实现营运利润209.52亿元,同比增长70.7%,营运ROE达24.6%;综合成本率96.4%,业务品质持续优于市场。

平安产险加强科技应用,推动客户经营线上化,完善服务体系。截至2019年12月末,“平安好车主”APP注册用户数突破9,000万,其中约4,900万用户同时是平安产险的车险客户;12月当月活跃用户数突破2,500万,稳居国内汽车工具类应用市场第一位。

保险资金投资组合

截至2019年12月31日,公司保险资金投资组合规模达3.21万亿元,较年初增长14.8%。2019年,保险资金投资组合净投资收益率5.2%,总投资收益率6.9%。公司在市场缺少长久期资产的环境下,仍进一步缩小了资产和负债的久期缺口,并持续完善投资风险管理机制,进一步细分风险限额,提高监控频率,加强风险预警,加大风险排查力度,提升风险管理水平,实现整体投资风险可控。

银行业务

平安银行整体经营稳中趋好,实现营业收入1,379.58亿元,同比增长18.2%;净利润281.95亿元,同比增长13.6%。

平安银行零售转型深入推进,零售业务营业收入和净利润同比分别增长29.2%、13.8%,占比分别为58.0%、69.1%;个人存款和个人贷款占比分别为24.0%、58.4%,较年初分别上升2.3个百分点、0.6个百分点。

平安银行资产质量持续改善,不良贷款率、关注贷款占比、逾期60天以上贷款占比及逾期90天以上贷款占比分别为1.65%、2.01%、1.58%和1.35%,较年初分别下降0.10、0.72、0.34和0.35个百分点;拨备覆盖率、逾期60天以上贷款拨备覆盖率和逾期90天以上贷款拨备覆盖率较年初分别上升27.88个百分点、49.10个百分点和63.44个百分点;逾期60天以上贷款偏离度和逾期90天以上贷款偏离度均低于1。

平安银行于2019年完成260亿元A股可转换公司债券的发行及转股,并完成300亿元二级资本债券和200亿元无固定期限资本债的发行。截至2019年12月末,核心一级资本充足率较年初提升0.57个百分点达9.11%,资本充足率较年初提升1.72个百分点达13.22%。

资产管理业务

平安证券致力于打造平安综合金融战略下的智能化证券服务平台,2019年净利润同比增长41.4%。

平安融资租赁在坚持深耕成熟产业租赁市场的同时,积极创新,着力打造汽车金融、小微金融等行业创新标杆。2019年净利润同比增长36.0%。平安资产管理公司业务规模稳步增长,截至2019年12月末,投资资产管理规模3.27万亿元,较年初增长13.2%。

科技业务

陆金所控股在财富管理和个人借款等业务领域市场份额保持领先。贷款余额稳健增长,信贷质量表现优异,30天以上逾期率1.9%,同比下降0.4个百分点,显著优于同业。

金融壹账通于2019年12月13日成功登陆美国纽约证券交易所,是中国领先的商业科技云服务平台(Technology-as-a-Service)企业,为全行业金融机构提供全流程、全体系的解决方案。截至2019年12月末,金融壹账通已累计为621家银行、96家保险公司提供服务;2019年金融壹账通营业收入同比增长64.7%至23.28亿元。

截至2019年12月31日,平安好医生累计注册用户量超3.15亿,12月当月活跃用户数达6,690万,是中国最大的互联网医疗健康服务平台。受益于在线医疗业务板块的快速增长,2019年实现营业收入50.65亿元,同比增长51.7%;随着经营管理效率不断提升,2019年净亏损持续收窄,为7.47亿元,同比减亏1.66亿元。

平安医保科技持续突破,成功中标国家医保局“宏观决策大数据应用子系统”、“运行监测子系统” 建设项目及山东、河北、青岛等省市平台建设工程项目,已为超过200个城市的医保管理机构提供医保精细化管理和参保人服务。

汽车之家业绩逆市增长,2019年全年实现营业收入同比增长16.4%,净利润同比增长10.7%。